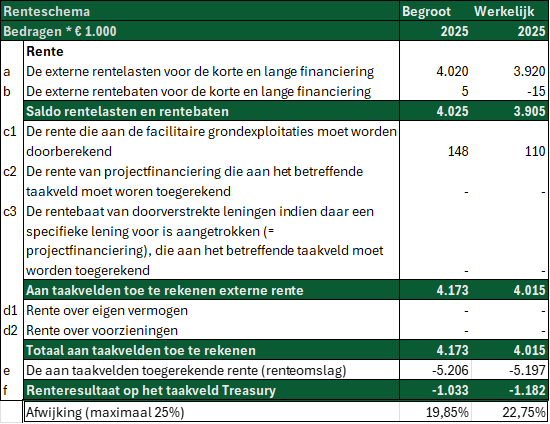

Renteschema

Het onderstaande renteschema laat zien hoe de rentelasten van de gemeentelijke leningen zich hebben ontwikkeld en hoeveel rente daarvan is toegerekend aan de verschillende taakvelden.

De toerekening van de rente vindt plaats via de renteomslag. Hierbij worden de rentelasten verdeeld op basis van de boekwaarde van de investeringen. De rente wordt hiermee toegerekend aan de taakvelden die daadwerkelijk bijdragen aan de financieringsbehoefte. In 2025 is hiervoor een renteomslagpercentage van 1,8% toegepast.

Het BBV schrijft voor dat de toegerekende rente niet meer dan 25% mag afwijken van de werkelijke toe te rekenen rente. Wanneer deze afwijking groter is, is een correctie verplicht. In 2025 bleef de afwijking binnen deze norm, waardoor een correctie niet nodig was.

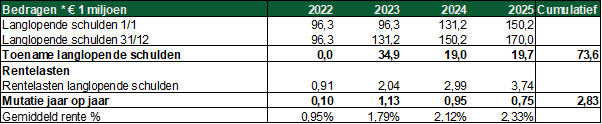

Renteontwikkeling 2025

In de tweede bestuursrapportage waren de rentelasten voor 2025 neerwaarts bijgesteld omdat de investeringsuitgaven lager uitvielen en aanvullende middelen via specifieke uitkeringen en het gemeentefonds beschikbaar kwamen. Hierdoor hoefde de gemeente minder leningen aan te trekken en konden de benodigde leningen bovendien tegen gunstigere tarieven dan begroot worden afgesloten. In de laatste maanden van het jaar bleek de financieringsbehoefte verder af te nemen door een gunstigere liquiditeitspositie. Hierdoor vielen de rentelasten en rentebaten nog iets positiever uit dan geraamd, wat resulteerde in een aanvullend voordeel van € 120.000 in deze jaarrekening.

Onderstaand een overzicht van de ontwikkeling van de langlopende schulden en bijbehorende rentelasten.

De rentelasten op de langlopende schulden zijn in 2025 met € 0,75 miljoen gestegen ten opzichte van 2024. Deze toename wordt veroorzaakt door de extra leningen die zijn aangetrokken ter financiering van de investeringen. Zoals eerder toegelicht viel de stijging wel lager uit dan vooraf verwacht.

Daarnaast zien we dat de rentepercentages op nieuwe leningen hoger liggen dan op de bestaande portefeuille. Hierdoor loopt het gemiddelde rentepercentage dat over de totale leningen wordt betaald verder op.

Renterisicobeheer

Kasgeldlimiet en ontwikkeling netto vlottende schuld

De gemiddelde netto vlottende schuld per kwartaal wordt getoetst aan de kasgeldlimiet. Voor 2025 bedraagt het totaal aan lasten in de primitieve begroting € 259,4 miljoen. De kasgeldlimiet is wettelijk vastgesteld op 8,5% van dit bedrag, wat neerkomt op € 22,05 miljoen. Uit de onderstaande tabel blijkt dat de vlottende schuld in 2025 binnen de wettelijke grens van de Wet Fido is gebleven.

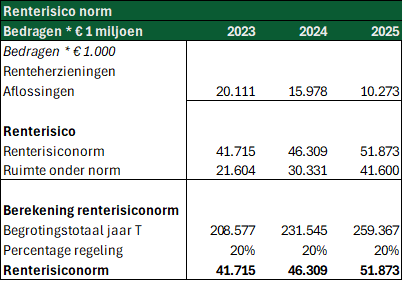

Renterisiconorm

In de Wet Fido is vastgelegd dat gemeenten zich moeten houden aan de renterisiconorm. Het doel van deze norm is het renterisico bij herfinanciering te beperken. Daarom mogen de jaarlijks verplichte aflossingen en renteherzieningen samen niet hoger zijn dan 20% van het begrotingstotaal.

De onderstaande tabel laat zien dat wij in de afgelopen jaren binnen deze norm zijn gebleven.

Bij het aantrekken van nieuwe leningen wordt rekening gehouden met spreiding in looptijden. Lineaire aflossing is het uitgangspunt. Dit om het renterisico te kunnen beperken en om te kunnen anticiperen op de actuele ontwikkelingen op de geld- en kapitaalmarkt.